RESUMEN DE MEDIDAS TRIBUTARIAS ADOPTADAS POR EL GOBIERNO ANTE EL ESTADO DE EMERGENCIA SANITARIA Y NACIONAL

Desde el pasado viernes 13 de marzo, el Gobierno Peruano ha emitido una serie de normas tributarias con la finalidad de mitigar el impacto negativo en la economía de los contribuyentes, como consecuencia del brote del COVID-19 y del Estado de Emergencia Nacional declarado. Hasta el momento las medidas adoptadas son las siguientes:

Para aquellos sujetos que hayan obtenido ingresos netos en el 2019 de hasta S/9´660,000.00 Soles

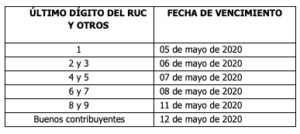

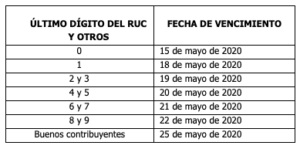

- Se prorrogan los plazos para la presentación de la Declaración Jurada Anual del Impuesto a la Renta del Ejercicio 2019, conforme al siguiente cuadro:

2. Se prorroga la presentación y pago de las obligaciones tributarias del mes de febrero del 2020

- Las declaraciones que se presentan a través del PDT Planilla Electrónica (Formulario Virtual N° 0601) por el mes de febrero de 2020 se presentarán conforme al siguiente cronograma:

- Las demás obligaciones tributarias mensuales que correspondan ser declaradas y pagadas por el mes de febrero de 2020 se presentarán conforme al siguiente cronograma:

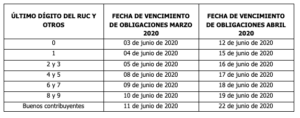

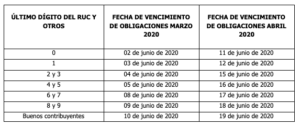

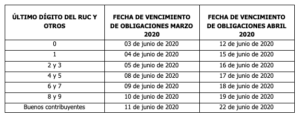

3. Se prorroga el plazo para la declaración pago de las obligaciones tributarias de marzo y abril de 2020, conforme al siguiente cuadro:

- Declaraciones presentadas a través del PLAME-Planilla Electrónica (Formulario N° 0601) correspondientes al mes de marzo, conforme al siguiente cronograma:

- Las demás obligaciones tributarias mensuales que correspondan ser declaradas y pagadas por el mes de marzo y abril, se presentarán conforme al siguiente cronograma:

Cabe resaltar que no se ha dispuesto una prórroga para las declaraciones que correspondan presentarse a través del PLAME por el mes de abril, por lo que se entiende que las mismas deberán presentarse dentro de los plazos originalmente establecidos para tales declaraciones.

4. Se prorroga la fecha máxima de atraso del Registro de Ventas e Ingresos del Registro de Compras electrónicos del mes de febrero del 2020, conforme al siguiente cuadro:

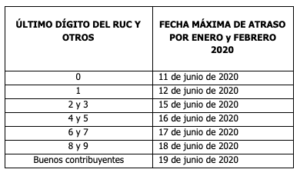

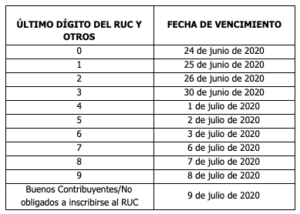

5. Se prorrogan las fechas máximas de atraso de Registro de Ventas y Compras electrónicos de los meses de marzo y abril del 2020, conforme al siguiente cuadro:

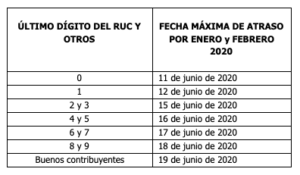

6. Para aquellos contribuyentes que lleven sus libros de manera electrónica a partir del año 2020, las fechas máximas de atraso correspondiente a los meses de enero y febrero de 2020, será conforme al siguiente cronograma:

7. Se prorroga hasta el 04 de junio del 2020 los plazos máximos de atraso de libros y registros vinculados a asuntos tributario, para aquellos sujetos cuyos plazos vencieran entre el 16 de marzo hasta el mes de mayo de 2020.

8. Se prorroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT (directamente o a través de operadores de servicios electrónicos) de declaraciones informativas y comunicaciones vinculadas al Sistema de Emisión Electrónica, que vencieran entre el 16 de marzo al 30 de abril del 2020.

9. Se prorroga hasta el 29 de mayo de 2020 el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT) que originalmente hayan tenido como fecha de vencimiento entre el 16 de marzo al 30 de abril de 2020.

10. Tratándose de la presentación de la solicitud de devolución del Saldo a Favor Materia de Beneficio – SFMB, será aplicable el tratamiento establecido en la Resolución de Superintendencia N°166-2019/SUNAT, para casos de desastres naturales.

Para aquellos sujetos que hayan obtenido ingresos netos en el 2019 entre S/ 9´660,000.00 y 21’000,000.00 Soles

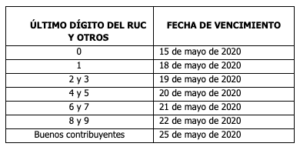

- Se prorrogan los plazos para la presentación de la Declaración Jurada Anual del Impuesto a la Renta del Ejercicio 2019, conforme al siguiente cuadro:

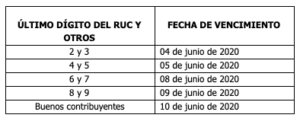

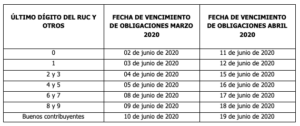

2. Se prorroga el plazo para la declaración pago de las obligaciones tributarias de marzo y abril de 2020, conforme al siguiente cuadro:

- Declaraciones presentadas a través del PLAME-Planilla Electrónica (Formulario N° 0601) correspondientes al mes de marzo, conforme al siguiente cronograma:

- Las demás obligaciones tributarias mensuales que correspondan ser declaradas y pagadas por marzo y abril, se presentarán conforme al siguiente cronograma:

Cabe resaltar que no se ha dispuesto una prórroga para las declaraciones que correspondan presentarse a través del PLAME por el mes de abril, por lo que se entiende que las mismas deberán presentarse dentro de los plazos originalmente establecidos para tales declaraciones.

3. Se prorrogan las fechas máximas de atraso de Registro de Ventas y Compras electrónicos de los meses de marzo y abril del 2020, conforme al siguiente cuadro:

4. Para aquellos contribuyentes que lleven sus libros de manera electrónica a partir del año 2020, las fechas máximas de atraso correspondiente a los meses de enero y febrero de 2020, será conforme al siguiente cronograma:

5. Se prorroga hasta el 04 de junio del 2020 los plazos máximos de atraso de libros y registros vinculados a asuntos tributario, para aquellos sujetos cuyos plazos vencieran entre el 31 de marzo hasta el mes de mayo de 2020.

6. Se prorroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT (directamente o a través de operadores de servicios electrónicos) de declaraciones informativas y comunicaciones vinculadas al Sistema de Emisión Electrónica, que vencieran entre 31 de marzo al 30 de abril del 2020.

7. Se prorroga hasta el 29 de mayo de 2020 el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT) que originalmente hayan tenido como fecha de vencimiento entre el 31 de marzo al 30 de abril de 2020.

8. Tratándose de la presentación de la solicitud de devolución del Saldo a Favor Materia de Beneficio – SFMB, será aplicable el tratamiento establecido en la Resolución de Superintendencia N°166-2019/SUNAT, para casos de desastres naturales.

Disposiciones aplicables a TODOS los contribuyentes

1) Aplazamiento y/o fraccionamientos

Para efectos de determinar la pérdida de un fraccionamiento y/o aplazamiento, no se tomarán en cuenta las cuotas que venzan el 31 de marzo y 30 de abril de 2020, siempre que las mismas, incluidos sus intereses, sean pagadas hasta el 29 de mayo del 2020.

2) Liberación excepcional de fondos de las cuentas de detracciones

La Administración dispuso adelantar la fecha desde la cual se puede solicitar la liberación de fondos acumulados en la Cuenta de Detracciones Convencional hasta el 15 de marzo del presente. Esta solicitud se puede ingresar vía Clave Sol desde el 23 de marzo hasta el 07 de abril, y no incluye los saldos acumulados a una cuenta especial – IVAP.

3) Nuevos plazos para solicitar liberación de cuentas que debían presentarse en abril

- Del 08 al 14 de abril para los procedimientos que originalmente correspondían presentarse dentro de los tres primeros días hábiles del mes de abril, por estar vinculados a actividades de servicio de transporte de bienes por vía terrestre y demás sujetas al Sistema de Detracciones, a las que les resultará aplicable un procedimiento especial para la liberación de fondos de sus cuentas de detracciones, de acuerdo a las normas correspondientes.

- Del 08 al 16 de abril para los procedimientos que originalmente correspondían presentarse dentro de los cinco primeros días hábiles de abril, por estar vinculados a actividades de venta de arroz pilado, transporte de bienes y de pasajeros por vía terrestre y demás sujetas al Sistema de Detracciones, a las que les resultará aplicable un procedimiento general o único para la liberación de fondos de sus cuentas de detracciones, de acuerdo a las normas correspondientes.

4) Reducción tasa de intereses a partir del 01 de abril de 2020

- Se fija en 1% mensual, la Tasa de Interés Moratorio – TIM aplicable a las deudas tributarias en moneda nacional.

- Se fija en 0.50% mensual, la TIM aplicable a las deudas tributarias en moneda extranjera.

- Se fija en 0.42% mensual, la tasa de interés a que se refiere el inciso b) del artículo 38º del Código Tributario, para las devoluciones en moneda nacional que se realicen por pagos efectuados indebidamente o en exceso.

En el caso de las retenciones y percepciones del Impuesto General a las Ventas no aplicadas, no hay modificación, y se mantiene lo dispuesto en la Resolución de Superintendencia N° 296-2011/SUNAT, esto es, una tasa del 1.2% equivalente a la TIM antes de la presente modificación.

- Se fija en 0.25% mensual, la tasa de interés a que se refiere el inciso b) de la primera disposición transitoria del Decreto Legislativo Nº 953 y norma modificatoria para las devoluciones en moneda extranjera que se realicen por pagos efectuados indebidamente o en exceso.

- Resulta de particular interés en este contexto en el que muchos contribuyentes han presentado o evalúan presentar una solicitud de acogimiento a un aplazamiento y/o fraccionamiento regulados por el artículo 36º del Código Tributario, por falta de liquidez, la modificación de la Tasa de Interés Moratorio – TIM de 1.2% mensual a 1% mensual, pues con ello se reduce también la tasa aplicable a tales aplazamientos y/o fraccionamientos.

De acuerdo con el reglamento correspondiente, la tasa mensual de los aplazamientos y/o fraccionamientos equivalen al 80% de la TIM; por tal razón, la nueva tasa de interés se reducirá de 0.96% a 0.8%.

5) Facultad discrecional

La Administración Tributaria dispuso, originalmente, aplicar la facultad discrecional a fin de no sancionar administrativamente las infracciones tributarias vinculadas a tributos internos en las que incurran los contribuyentes entre el 16 de marzo de 2020 y el 30 de marzo del 2020, plazo en el que inicialmente estaba programado el Estado de Emergencia Nacional.

Teniendo en cuenta la segunda ampliación del Estado de Emergencia Nacional decretada hasta el 26 de abril del presente, SUNAT ha emitido un comunicado oficial en el que amplía tal facultad discrecional hasta la indicada fecha.

Adicionalmente se ha establecido la facultad discrecional de no sancionar determinadas infracciones previstas en la Ley General de Aduanas que hayan sido cometidas por un operador de comercio exterior, operador interviniente o tercero, entre el 12 de marzo de 2020 hasta el 09 de junio de 2020, siempre que se haya transmitido o registrado la información omitida o correcta.

6) Suspensión de plazos

Se suspenden por 30 días hábiles, contados desde el 16 de marzo, los procedimientos contenciosos administrativos que se encuentren en trámite, salvo los que estuvieren pendientes de notificación.

Estando a la ampliación del Estado de Emergencia, y teniendo en cuenta que el plazo antes indicado vencería el 17 de abril del presente, consideramos que el Estado deberá emitir en el transcurso de los siguientes días una norma donde amplié la comentada suspensión.

7) Amplían plazo para emitir determinados documentos sin utilizar el Sistema de Emisión Electrónica

Hasta el 31 de mayo del 2020 se podrán emitir los siguientes documentos sin requerir de un Sistema de Emisión Electrónico:

- Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito y/o débito emitidas por bancos e instituciones financieras o crediticias, domiciliados o no en el país.

- Documentos emitidos por el operador y por las demás partes, distintas del operador, de las sociedades irregulares, consorcios, joint ventures u otras formas de contratos de colaboración empresarial, que no lleven contabilidad independiente y que se dediquen a actividades de exploración y explotación de hidrocarburos, por la transferencia de bienes obtenidos por la ejecución del contrato o sociedad.

- Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito emitidas por ellas mismas

8) SUBSIDIO ECONÓMICO PARA PAGO DE PLANILLAS

A través del Decreto de Urgencia N° 033-2020 se estableció, entre otras medidas, otorgar a las empresas del sector privado un subsidio del 35% a fin de cubrir el pago de aquellos trabajadores que perciban una remuneración bruta mensual de hasta S/ 1,500.00 Soles.

A fin de que las empresas puedan acceder a dicho subsidio debían comunicar su Código de Cuenta Interbancario-CCI a SUNAT hasta el 13 de abril del presente, a través de vía Sunat-Operaciones en Línea mediante la opción “Registro CCI-Subsidio D.U. 033-2020”. La cuenta que se registre debe ser una cuenta válida, en soles y debe pertenecer a una entidad del sistema financiero que participe en el sistema de transferencias interbancarias vía la Cámara de Compensación Electrónica (CCE), no pudiendo tal cuenta ser una de Compensación por Tiempo de Servicio (CTS).

En caso la cuenta registrada no cuente con esos requisitos, se entenderá como una cuenta no válida y el subsidio no podrá ser entregado a la empresa.

OTRAS MEDIDAS

1. Para las unidades ejecutoras y entidades del Sector Público nacional

Las unidades ejecutoras y entidades del Sector Público nacional que tengan la obligación de proporcionar información sobre sus adquisiciones, de acuerdo al Decreto Supremo N° 027-2001-PCM, deberán entregar a SUNAT la información que corresponda a las adquisiciones de bienes y/o servicios por el mes de enero conforme al siguiente cuadro:

2. Para las entidades del sector Público que deben proveer de servicios de salud

Desde el 26 de marzo del presente, se permite que las entidades del Estado que contraten a personas naturales que generen rentas de cuarta categoría, para atender la Emergencia Sanitaria durante el aislamiento social obligatorio, puedan tramitar la inscripción del RUC de aquellas personas ante SUNAT, siempre que las mismas cuenten con DNI y en tanto se cumpla con las disposiciones y procedimientos reguladas en la Resolución de Superintendencia N° 062-2020/SUNAT.

En caso de tener alguna consulta o comentario en relación con el presente informe, nuestro equipo está a su disposición para ampliar sobre el asunto. E-mail: jguzman@ellb.com.pe