MODIFICAN DISPOSICIONES VINCULADAS A LA DEPRECIACIÓN

DECRETO LEGISLATIVO N° 1488

Como consecuencia de Ley N° 31011, Ley que delega en el Poder Ejecutivo la facultad de legislar en materia de política fiscal y tributaria, entre otras, para la atención de la emergencia sanitaria producida por el COVID-19, el día 10 de mayo del 2020, se ha publicado el Decreto Legislativo N° 1488. Establece de forma temporal y excepcional un régimen especial de depreciación para contribuyentes del Régimen General del Impuesto a la Renta, y modifica plazos de depreciación, reduciéndolos.

Las disposiciones emitidas que entran en vigencia el 1 de enero de 2021, son las siguientes:

1. Depreciación de Edificios y Construcciones

Se establece un régimen especial en virtud del cual las construcciones y edificios, en su caso, se depreciarán desde el ejercicio 2021 en función al método de línea recta con una tasa del 20% anual, y ya no una de 5%, siempre que se cumplan las siguientes condiciones:

- Que la construcción se hubiese iniciado el 1 de enero de 2020. Se entenderá que ello ocurre con la obtención de la licencia de edificación u otro documento que establezca el Reglamento; y no se considerarán los documentos emitidos como consecuencia de un procedimiento de regularización.

- Que al 31 de diciembre de 2022 la construcción haya culminado, lo que se acreditará con el documento de dependencia municipal; o que la misma se encuentre en un avance de obra del 80%, lo que deberá ser acreditado por los contribuyentes (de no ser así, se presumirá que el avance es menor).

Considerándose que el régimen descrito entra en vigencia el 1 de enero de 2021, los edificios y construcciones que empiecen a depreciarse en el presente ejercicio, se depreciarán con la tasa vigente del 5%.

El régimen también resulta de aplicación para aquellos contribuyentes que durante el 2020, 2021 y 2022 hubiesen adquirido en propiedad los bienes, siempre que cumplan con las dos condiciones descritas.

Por otro lado, en relación a los costos posteriores que reúnan las condiciones indicadas, la norma establece que la depreciación se computa de manera separada respecto de la que corresponda a los edificios y las construcciones a los que se hubieran incorporado.

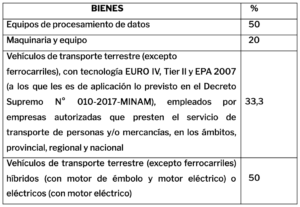

2. Depreciación de equipos de procesamiento de datos, maquinaria y equipo y vehículos de transporte terrestre

Desde el ejercicio 2021, los bienes detallados a continuación, adquiridos en los ejercicios 2020 y 2021, se depreciarán en un plazo menor al actualmente establecido al corresponder aplicar el porcentaje anual establecido en la siguiente tabla, hasta su total depreciación:

Si los referidos bienes empiezan a depreciarse en el presente ejercicio 2020, corresponderá aplicar las tasas vigentes de 10%, 20% y 25%.

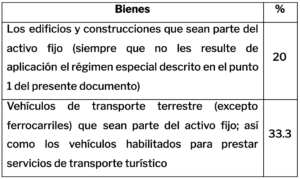

3. Depreciación del activo fijo de establecimientos de hospedaje, agencias de viaje y turismo, restaurantes y otros.

De acuerdo con la norma objeto de comentario, los contribuyentes que se dediquen a brindar servicios de hospedaje según Decreto Supremo N° 001-2015-MINCETUR, de agencias de viaje y turismo de acuerdo Decreto Supremo N° 004-2016-MINCETUR, o de restaurantes y servicios afines en virtud de la Resolución Ministerial N° 822-2018/MINSA, así como a organizar espectáculos públicos culturales no deportivos de acuerdo con el Decreto Supremo N° 004-2019-MC, deberán depreciar lo bienes detallados a continuación durante los ejercicios 2021 y 2022, según los siguientes porcentajes máximos anuales, siempre que al 31 de diciembre de 2020 tengan un valor pendiente de depreciación:

Obligaciones

Los contribuyentes que utilicen los porcentajes de depreciación establecidos en la norma comentada, deben mantener cuentas de control especiales respecto de los bienes materia del beneficio, detallando los costos incurrido por avance de obra, de corresponder.

Asimismo, el registro de activos fijos debe contener el detalle individualizado de los referidos bienes y su respectiva depreciación.

Exclusiones

Los contribuyentes que en aplicación de leyes especiales, gocen de porcentajes de depreciación mayores a los establecidos en este Decreto Legislativo, pueden aplicar esos porcentajes mayores. Asimismo, lo previsto en dicho decreto no es de aplicación a las inversiones que al día 10 de mayo del presente, estuvieran comprendidas en los convenios de estabilidad jurídica suscritos al amparo de los Decretos Legislativos N° 662 y 757 y en otros contratos suscritos con cláusulas de estabilidad tributaria, aun cuando respecto de dichas inversiones no haya iniciado el plazo de estabilidad; salvo la renuncia a dichos convenios o contratos.

En caso de tener alguna consulta o comentario en relación con el presente informe, nuestro equipo está a su disposición para ampliar sobre el asunto. E-mail: jguzman@ellb.com.pe y ssotil@ellb.com.pe