RÉGIMEN EXCEPCIONAL EN LA DETERMINACIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA

DECRETO LEGISLATIVO Nº 1471

Como consecuencia de la Ley N° 31011, Ley que delega en el Poder Ejecutivo la facultad de legislar en materia de política fiscal y tributaria, entre otras, el 29 de abril del presente se publicó el Decreto Legislativo N° 1471, que modifica la Ley del Impuesto a la Renta al establecer, de forma excepcional, reglas para la determinación de los pagos a cuenta del Impuesto a la Renta de tercera categoría de abril a julio del 2020, permitiendo reducirlos o suspenderlos, y así contribuir con la reactivación de la economía en el país.

El procedimiento para determinar si corresponde reducir o suspender los pagos a cuenta de los periodos indicados, es el siguiente:

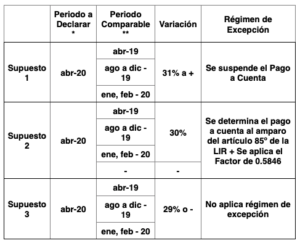

1. Se debe comparar los ingresos netos obtenidos en cada mes del ejercicio 2020, con aquellos obtenidos en el mismo mes del ejercicio 2019.

Si no se hubiesen obtenido ingresos en el periodo comparable del 2019 (abril, mayo, junio o julio), se deberá utilizar como comparable, el mayor monto de los ingresos netos obtenidos en cualquiera de los meses de dicho ejercicio.

Si no se hubiesen obtenido ingresos en ningún mes del 2019, se deberá utilizar como comparable, el mayor monto de los ingresos netos obtenidos en los meses de enero y febrero del ejercicio gravable 2020.

2. Y se debe identificar si el resultado de dicha comparación ha variado en más del 30%, 30% o menos del 30%, a fin de determinar si corresponde suspender o reducir el pago a cuenta:

- Si los ingresos del mes del 2020, han disminuido en más del 30%, se suspende el pago a cuenta correspondiente a dicho mes. Tal suspensión no exime al contribuyente de la obligación de presentar la respectiva declaración jurada mensual.

- Si los ingresos han disminuido hasta en un 30%, se reduce el importe determinado como pago a cuenta del mes según lo señalado en el artículo 85º de la Ley del Impuesto a la Renta, multiplicándolo por el factor 0,5846.

- Si los ingresos han disminuido en menos del 30%, se efectúa el pago a cuenta por el importe determinado de acuerdo con lo señalado en el artículo 85º de la LIR, no resultando procedente reducción ni suspensión alguna al amparo del presente régimen excepcional.

3. En caso los contribuyentes no hubieran obtenido ingresos en ningún mes del ejercicio gravable 2019 ni en los meses de enero y febrero del ejercicio gravable 2020, los pagos a cuenta de los meses de abril, mayo, junio y/o julio del ejercicio gravable 2020 se reducirán al multiplicarse el importe del pago a cuenta determinado de acuerdo con lo previsto en el artículo 85º de la Ley del Impuesto a la Renta por el factor 0,5846.

De acuerdo con lo indicado, a modo de resumen, tendríamos lo siguiente:

* También Mayo, Junio y/o Julio

** Se aplica en orden de prelación

Es importante comentar que para aplicar las reglas previstas en el presente decreto, no será de aplicación la disposición establecida en el procedimiento regular, que establece que para suspender o reducir los pagos a cuenta, los contribuyentes no deben tener deudas por dichos conceptos (pagos a cuenta).

Finalmente, informar que el presente régimen excepcional resulta de aplicación a los contribuyentes acogidos al Régimen General del Impuesto a la Renta y al Mype Tributario, así como a los contribuyentes comprendidos en las siguientes leyes promocionales: Ley de Promoción de la Inversión en la Amazonía, Ley que aprueba las normas de Promoción del Sector Agrario y Ley de Promoción y Desarrollo de la Acuicultura.

En caso de tener alguna consulta o comentario en relación con la presente norma, nuestro equipo está a su disposición para ampliar sobre el asunto. E-mail: ssotil@ellb.com.pe