AMPLÍAN FACILIDADES PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DURANTE EL ESTADO DE EMERGENCIA

Resolución de Superintendencia N° 065-2020-SUNAT

El día de ayer, 30 de marzo, a través de una edición extraordinaria se publicó la Resolución de Superintendencia N° 065-2020/SUNAT, por medio de la cual SUNAT amplía facilidades para el cumplimiento de obligaciones tributarias de determinados contribuyentes, en atención a la ampliación del Estado de Emergencia Nacional aprobada por Decreto Supremo N° 051-2020-PCM.

Las ampliaciones son las siguientes:

Para aquellos sujetos que hayan obtenido ingresos netos en el 2019 de hasta S/9´660,000 Soles

1. Se prorroga la presentación y pago de las obligaciones tributarias del mes de febrero del 2020:

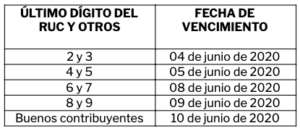

Las declaraciones que se presentan a través del el PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, por el mes de febrero de 2020 se presentarán conforme al siguiente cronograma:

Las demás obligaciones tributarias mensuales que correspondan ser declaradas y pagadas respecto del mes de febrero de 2020 se presentarán conforme al siguiente cronograma:

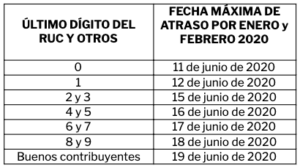

2. Se prorroga la fecha máxima de atraso del Registro de Ventas e Ingresos del Registro de Compras electrónicos del mes de febrero del 2020, conforme al siguiente cuadro:

3. Se prorroga hasta el 04 de junio del 2020 los plazos máximos de atraso de libros y registros vinculados a asuntos tributario, para aquellos sujetos cuyos plazos vencieran entre el 16 de marzo hasta el mes de mayo de 2020.

4. Se prorroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT directamente o a través de operadores de servicios electrónicos, de declaraciones informativas y comunicaciones vinculadas al Sistema de Emisión Electrónica, que vencieran entre el 16 de marzo al 30 de abril del 2020.

5. Se prorroga hasta el 29 de mayo de 2020 el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT) que originalmente hayan tenido como fecha de vencimiento entre el 16 de marzo al 30 de abril de 2020.

Para aquellos sujetos que hayan obtenido ingresos netos en el 2019 de hasta S/21´000,000 Soles

1. Se prorroga el plazo para la declaración y pago de las obligaciones tributarias de marzo y abril de 2020, con excepción a las declaraciones que se presentan a través del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601, conforme al siguiente cuadro:

Cabe precisar que este cronograma también resulta aplicable para la declaración y pago del Impuesto Temporal a los Activos Netos que originalmente vencía en el mes de abril.

2. Se prorrogan las fechas máximas de atraso de Registro de Ventas y Compras electrónicos de los meses de marzo y abril del 2020, conforme al siguiente cuadro:

3. Para aquellos contribuyentes que lleven sus libros de manera electrónica a partir del año 2020, las fechas máximas de atraso correspondiente a los meses de enero y febrero de 2020, será conforme al siguiente cronograma:

Para aquellos sujetos que hayan obtenido ingresos netos en el 2019 de más de S/9´660,000 Soles y hasta S/ 21´000,000 Soles:

1. Se prorroga hasta el 04 de junio del 2020 los plazos máximos de atraso de libros y registros vinculados a asuntos tributario, para aquellos sujetos cuyos plazos vencieran entre el 31 de marzo hasta el mes de mayo de 2020.

2. Se prorroga hasta el 15 de mayo de 2020 los plazos de envío a la SUNAT directamente o a través de operadores de servicios electrónicos de declaraciones informativas y comunicaciones vinculadas al Sistema de Emisión Electrónica, que vencieran entre 31 de marzo al 30 de abril del 2020.

3. Se prorroga hasta el 29 de mayo de 2020 el plazo para presentar la Declaración Anual de Operaciones con Terceros (DAOT) que originalmente hayan tenido como fecha de vencimiento entre el 31 de marzo al 30 de abril de 2020.

Cabe resaltar que todo lo expuesto precedentemente, resulta aplicable a aquellos sujetos inafectos del Impuesto a la Renta con excepción del Sector Público Nacional.

Para TODOS los contribuyentes

Para efectos de determinar la pérdida de un fraccionamiento y/o aplazamiento, no se tomarán en cuenta las cuotas que venzan el 31 de marzo y 30 de abril de 2020, siempre que las mismas, incluidos sus intereses, sean pagadas hasta el 29 de mayo del 2020.

En caso de tener alguna consulta o comentario en relación con el presente informe, nuestro equipo está a su disposición para ampliar sobre el asunto. E-mail: ssotil@ellb.com.pe , jguzman@ellb.com.pe